首次发布平台:机器洞察网(www.RoboInsight.online)

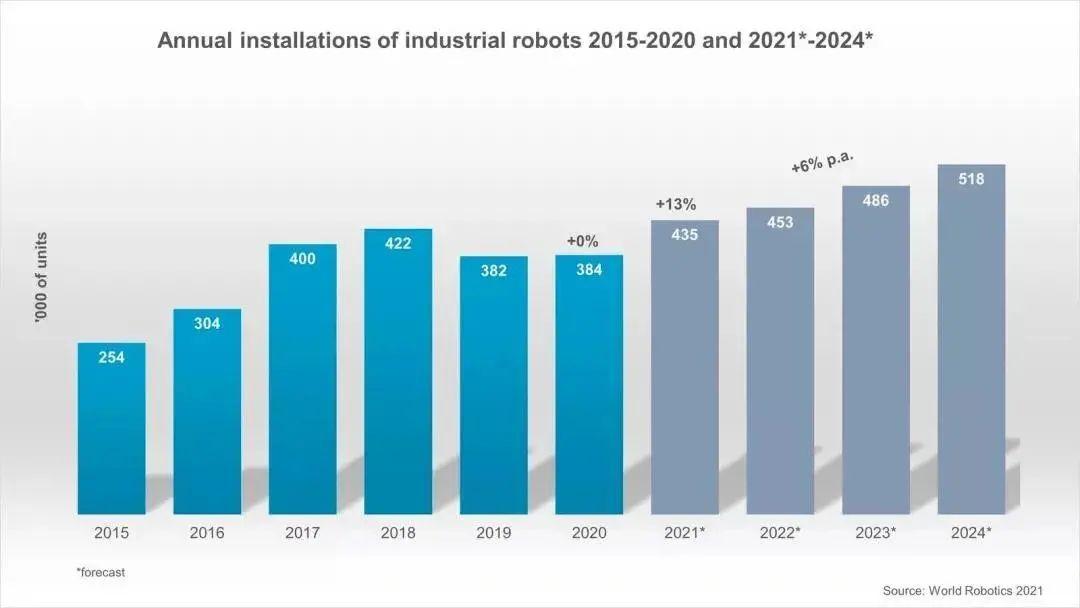

全球工业机器人市场正迎来前所未有的变革:中国本土厂商强势崛起,挑战全球行业巨头。根据全球技术情报公司ABI Research的最新报告,到2030年,全球工业机器人出货量预计将从2024年的约40万台增长至64.9万台,年复合增长率达7.4%。这一持续增长反映了制造业对高效自动化解决方案的强烈需求。

工业机器人作为现代制造经济的核心,包括 SCARA、Delta 和直角坐标等多种类型,被广泛应用于装配、快速分拣及材料搬运等高精度任务中。随着地缘制造趋势的转变,工业机器人市场的硬件销售收入预计将从 2024 年的 147 亿美元增至 2030 年的 226 亿美元。这不仅预示着技术创新的突破,也彰显了工业转型对机器人产业的巨大推动力。

亚太地区长期以来是工业机器人的主要部署市场,而中国则在其中占据主导地位。2024年,亚太地区占全球工业机器人出货量的70%,其中中国贡献近40%。与此同时,中国本土制造商正迅速崛起,与日本和欧洲的传统巨头展开激烈竞争。这种竞争态势正改变全球市场结构,使得区域市场重新洗牌。

中国机器人厂商,如新松机器人(Siasun)、步科电气(STEP Electric)以及埃斯顿自动化(Estun Automation),凭借成本优势和本地化支持,逐步侵蚀行业领导者的市场份额。而这些行业领导者包括发那科(Fanuc)、ABB、库卡(Kuka)、安川(Yaskawa)及欧姆龙(Omron)等知名品牌。

ABI Research的机器人产业分析师乔治·乔杜里(George Chowdhury)指出:“工业机器人行业正在经历深刻的格局变化。尽管制造业市场近年经历放缓,但中国机器人厂商的强势进入可能会改变传统巨头的增长曲线。从长远来看,这或许意味着行业‘守门人’地位的更替。”

工业机器人和协作机器人(协作机器人)之间的竞争也日益显现。协作机器人凭借价格优势和易用性正逐渐受到中小型制造企业的青睐。然而,制造业对工业机器人高重复精度与负载能力的需求依然旺盛。数据显示,2024年工业机器人中,关节式机器人因其在汽车制造行业的高负载能力,占据了70%的市场份额。汽车行业和电子装配行业是主要的需求推动力量,分别占总出货量的38%和23%。

此外,协作机器人的不断演进,尤其是在负载能力和平均售价(ASP)下降方面的进展,为市场制造了新的变量。有分析预测,在中小制造企业中,工业机器人和协作机器人的互补性将为制造商提供更多适配解决方案,从而进一步拓展市场潜力。

乔杜里进一步指出,重新布局供应链的“回流”(Reshoring)和“近岸外包”(Near-shoring)趋势虽然尚未全面展开,但将对工业机器人市场产生长期影响。未来数年,随着全球生产体系的重构,工业机器人有望在新兴市场和传统工业市场中占据更重要的地位。

总体来看,全球工业机器人市场正处于增长与转型的交汇点。在技术进步和地缘经济因素的推动下,市场格局将持续演变。中国制造企业的崛起不仅展现了其技术能力的快速追赶,也为整个行业注入了新的活力与竞争动力。

这一切标志着工业机器人行业正迈向一个充满想象力与革新力的新阶段。

[机器洞察网出品] [工业机器人市场增长] [中国工业机器人崛起] [协作机器人技术进步] [全球制造业自动化趋势] [刘智勇频道][机器姬智能体][真机智能][机器洞察网][AI之星网][风投高科网][猛虎财经网][硅基科学网]

📚 更多资源分享:刘智勇频道第二卷

💾 百度网盘链接: https://pan.baidu.com/s/1ZymM4kNFajhq-ANDxHRl9Q?pwd=qwer

🔑 提取码: qwer

{kind=link}

有了前所未有的发展契机,工业机器人市场就像拉满的弓箭,直指更智能更创新的方向!

工业机器人是现代制造的钢铁侠,承载着提高效率和推动经济升级的希望,未来可期!

协作机器人是小而美的哲学演绎,协作才是未来世界的主旋律,想想都让人激动呢!